Податки 2022. Новий єдиний податок

Одне з найбільш значущих змін «податкової реформи» стосується саме єдиного податку 3 групи.

Закон №2120 оперує видозміненим поняттям «платник єдиного податку». Так, для підприємців та компаній, що переходять на спеціальні умови єдиного податку 3 групи зі ставкою 2% без сплати ПДВ з’являється нове поняття «платник єдиного податку третьої групи з особливостями оподаткування…». Саме про таких платників та про застосування нового податкового режиму і піде мова в цьому розділі статті

Збільшення максимальний об’єм доходу

Ще у першій ініціативі законодавців, Законі №2120, максимальний об’єм доходу який дає змогу бізнесу використовувати спеціальні умови спрощеної системи оподаткування збільшили до 10 мільярдів гривень на рік. Обмеження, щодо найманих працівників відсутні.

Фактично, спрощеною системою оподаткування тепер можуть користуватись компанії, що входять до середнього та великого бізнесу. На момент публікації статті цим правом вже скористались гравці великого бізнесу. Одним з них є Епіцентр.

Однак, визначений і перелік осіб що не можуть використовувати спрощену систему оподаткування за новими умовами. Це юридичні особи та фізичні особи — підприємці, які здійснюють:

- діяльність з організації, проведення азартних ігор, лотерей (крім розповсюдження лотерей), парі (букмекерське парі, парі тоталізатора); обмін іноземної валюти;

- виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів в ємностях до 20 літрів та діяльності фізичних осіб, пов’язаної з роздрібним продажем пива, сидру, пері (без додання спирту) та столових вин); «Закон №2142» уточнено, що данні обмеження не стосуються імпортерів автомобілів, а саме: імпорту автомобілів легкових, кузовів до них, причепів та напівпричепів, мотоциклів, транспортних засобів, призначених для перевезення 10 осіб i більше, транспортних засобів для перевезення вантажів

- видобуток, реалізацію корисних копалин;

- страхові (перестрахові) брокери, банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії, інші фінансові установи, визначені законом; реєстратори цінних паперів;

- представництва, філії, відділення та інші відокремлені підрозділи юридичної особи, яка не є платником єдиного податку;

- фізичні та юридичні особи – нерезиденти.

Зменшення ставки податку

Відсоткова ставка єдиного податку для платників єдиного податку третьої групи, які використовують особливості оподаткування, встановлюється у розмірі 2% доходу (обороту).

Звітність та податковий період

Відповідно до Закону №2120 податковим (звітним) періодом для платників єдиного податку за ставкою 2% є квартал. Але законодавець передумав та вже у Законі №2142 установив місячний податковий період. Тож податкову декларацію платника ЄП потрібно подати не пізніше 20 числа місяця, що слідує за звітним.

п. 9.7. Підрозділу 8 розділу ХХ Перехідні положення ПКУ

Платники єдиного податку третьої групи, які використовують особливості оподаткування, встановлені цим пунктом, подають до контролюючого органу податкову декларацію платника єдиного податку у строки, встановлені для місячного податкового (звітного) періоду, крім випадків передбачених цих пунктом.

Платники єдиного податку третьої групи, які використовують особливості оподаткування, встановлені цим пунктом (п. 9.7 Підрозділу 8 Розділу ХХ Перехідні положеня ПКУ), — фізичні особи, у випадку визначення єдиного соціального внеску, подають звітність за звітний період — грудень як податкову декларацію платника єдиного податку за IV квартал податкового (звітного) року, де розраховують зобов’язання платників єдиного податку наростаючим підсумком та визначають відомості про суми єдиного внеску, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників.

Платники податку на прибуток, які прийняли рішення про перехід на спрощену систему оподаткування зі сплатою 2%, або відмовились від використання такої спрощеної системи, подають податкову декларацію з податку на прибуток підприємств за ті періоди в яких платник був платником податку на прибуток підприємств. (п. 9.11. Підроздулу 8 роздулу ХХ Перехідні положеня ПКУ)

Оплата податку

Оплатити єдиний податок новий єдинник має протягом 10 днів після граничного строку подачі декларації. Тобто, до 30 числа місяця, що слідує за звітним, за умови відсутності переносів граничних строків подачі звітності через вихідні та святкові дні.

Реєстрація та перехід ЄП 2%

Відповідно до п. 9.8. Підрозділу 8, Розділу ХХ ПКУ, для обрання або переходу на спрощену систему оподаткування ЄП 2%, необхідно подати заяву до податкової. Заяву можна подати в електронному кабінеті чи використовуючи інші системи подання звітності (Код форми для юридичних осію — J0102003, для ФОП — F0102003), або в паперовому вигляді.

До заяви не треба додавати розрахунок доходу за попередній календарний рік.

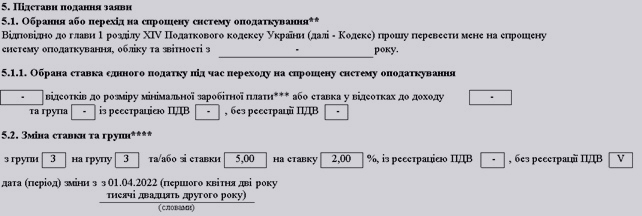

Зразок заповнення заяви

Перехід на новий єдиний податок відбувається:

- з 01 квітня 2022 року – у разі подання заяви до 30 березня 2022 року;

- з наступного робочого дня після подання такої заяви — у разі подання заяви починаючи з 01 квітня 2022 року.

У разі обрання ЄП 2% при створенні ТОВ або реєстрації ФОП, необхідно подати заяву протягом 10 днів з дня державної реєстрації. В такому випадку реєстрація платником ЄП 2% з дня їх державної реєстрації.

Відмова та зворотній перехід

Відповідно до п 9.9. Підрозділу 8, Розділу ХХ ПКУ Після припинення або скасування воєнного, надзвичайного стану на території України платники єдиного податку третьої групи (2%), або у випадку досягнення граничного обсягу доходу (10 мільярдів гривень), з першого дня місяця, наступного за місяцем припинення або скасування воєнного, надзвичайного стану на території України або в якому перевищено граничний обсяг доходу, автоматично вважаються платниками, що застосовують систему оподаткування, на якій перебували до переходу на єдиний податок 2%.

Платник податку має право самостійно відмовитись від використання особливостей оподаткування, передбачених цим пунктом, з першого дня місяця, наступного за місяцем, у якому було прийнято таке рішення. Для такого переходу необхідно подати заяву (аналогічну переходу) із відмовою від спрощеної системи оподаткування, або зміни ставки податку.

| На початок | | Далі: ПДВ |

- Підприємці. ФОП 1 ТА 2 ГРУПА ЄП.

- Податки з фізосіб

- Єдиний податок. 3 група. Нові правила

- ПДВ

- Акцизний податок та мито

- Податок на прибуток

- Податок на нерухоме майно та плата за землю

- Штрафи, пені та строки давності.

- Перевірки

- Інші зміни

Alexander Korzh

Управляющий партнер