Налоговые накладные: новая форма, коды и требования

1 марта 2017 года (фактически с 16 марта) вступил в силу Приказ Министерства Финансов Украины №276 от 23 февраля 2017 года, который в ряду прочих нововведений внес изменения в порядок составления налоговой накладной и изложил саму форму накладной в новой редакции.

Приказ стал логическим завершением принятых в конце 2016 года изменений относительно введения кодов для товаров и услуг, как обязательного реквизита налоговой накладной. По словам законодателей, это сделано для осуществления процесса контроля за законностью формирования налогового кредита (далее НК).

Предыстория

Под занавес уходящего 2016 года, Законом Украины №1797-VIII от 21/12/2016 расширен перечень обязательных реквизитов налоговой накладной (Далее НН). законом введена обязанность плательщиков НДС указывать в НН код товара согласно класификатору УКТ ВЭД при поставке товаров и код услуги в соответствии с Государственным классификатором продукции и услуг (Далее ГКПУ) — если оказываются услуги. Нововведения должны были заработать с первого дня нового года.

На практике, как налогоплательщики так и налоговое ведомство не были готовы к таким скорым переменам. Оказалось, что действующая форма налоговой накладной не имеет специального поля для кода услуги, а Минфин попросту не успел утвердить новую форму. Как следствие, 20 января 2017 налоговики издали письмо и разрешили бизнесу не указывать код услуги согласно ГКПУ до утверждения новой формы НН. Радость бухгалтеров была безгранична.

Ничто не предвещало беды, как вдруг, 23 февраля приказом Минфина была утверждена новая форма налоговой накладной, обязательная к использованию всеми плательщиками НДС при составлении НН с 1 марта 2016 года. Но и тут не обошлось без конфуза. Программное обеспечение контролеров не было перенастроено и процесс регистрации НН в ЕРНН, составленных по новой форме, оказался технически невозможным. Как следствие, дата формирования налоговых накладных по новой форме установлена 16 марта 2017 года.

Новая форма

С 16 марта 2017 года все налоговые накладные должны составляться по новой форме вне зависимости от даты выписки такой НН. Другими словами, налоговая накладная, выписанная от 14 марта и подлежащая регистрации в ЕРНН и которую плательщик регистрирует с 16 марта, должна быть составлена по новой форме. В противном случае, НН будет отклонена контролирующими органами в момент ее регистрации в ЕРНН.

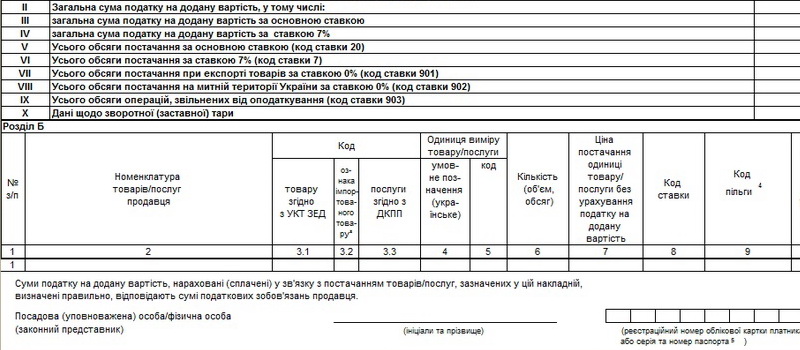

Согласно изменениям налоговая накладная дополнена следующими столбцами:

| Номер столбца | Название столбца |

| 3.1 | Код товара согласно УКТ ВЭД (до изменений этот столбец был под номером 3) |

| 3.2 | Признак импортного товара (проставляется отметка «Х» в случае поставки импортного товара, заполняется на всех этапах поставки товара) |

| 3.3 | Код услуги согласно ГКПУ |

Форма расчета корректировки к налоговой накладной, аналогично с формой налоговой накладной, также дополнена новыми столбцами, которые указанны в таблице выше.

Коды

Код УКТ ВЭД — классификатор кодов украинской классификации товаров согласно внешнеэкономической деятельности. Перечень кодов товаров определен законом №584-VI «О таможенном тарифе Украины».

С 1 января 2017 года при составлении налоговой накладной по поставке (реализации) как импортных, так и произведенных в Украине товаров, заполняется графа 3.1, в которой указывается код товара согласно УКТ ВЭД. Код должен быть указан с учетом следующих требований:

- В случае поставки (реализации) товаров украинского производства код товара согласно УКТ ВЭД может быть указан не полностью, но не менее четырех первых цифр соответствующего кода;

- В случае реализации подакцизных товаров и товаров, ввезенных на таможенную территорию Украины, код товара согласно УКТ ВЭД указывается полностью в соответствии с законом «О Таможенном тарифе Украины»;

- Код товара согласно УКТ ВЭД и код услуги указывается без знаков препинания (пробелов, точек, прочих знаков);

- Код товара указывается на всех этапах поставки товаров (от момента импорта или производства товара до его реализации конечному пользователю).

Стоит отметить, что на Государственную фискальную службу (ГФС) возложена обязанность определять условные коды товаров, которые отсутствуют в справочнике УКТ ВЭД, а также публикация их на своем официальном веб-портале. Ознакомиться с утвержденными ГФС кодами можно по ссылке: sfs.gov.ua

Код ГКПУ — коды работ и услуг согласно перечню, определенному государственным классификатором продукции и услуг. Код указывается в графе 3.3 налоговой накладной на всех этапах поставки услуг (по аналогии с кодом УКТ ВЭД).

Что в итоге

Однозначно, обязанность указывать коды товаров и услуг при составлении налоговых накладных существенно усложнило работу бизнеса не только потому, что документов или форм стало больше, но еще и потому, что порядок определения кодов и ответственность за правильность такого определения переложен на налогоплательщика, который не является специалистом таможенного дела.

Если ранее определение кодов УКТ ВЭД и таможенное офромление импортных товаров зачастую производилось профессиональными брокерами, у бухгалтера не возникало вопросов при указании кода товара при реализации таких товаров, то теперь налогоплательщик обязан самостоятельно определить код УКТ ВЭД (в части поставок товаров, произведенных в Украине) или заказать специализированную услугу, что на практиче не представляется возможным в результате дороговизны и сроков выполнения работ.

Также законодатель упомянул и о том, что отсутствие кода УКТ ВЭД или кода услуги или неправильное его заполнение (указание) является нарушением порядка заполнения налоговой накладной, и как следствием, отсутствия права у покупателя товаров и услуг на включение сумм НДС в состав налогового кредита.

В свете данных требований, вероятность непризнания налогового кредита по НДС со стороны налоговых органов черезвычайно высока, как и высока вероятность неправильного выбора (определения) кода товара при составлении НН налогоплательщиком.

Остается только надеятся на то, что цель, поставленная законодателем, а именно борьба с налоговыми ямами, присечение фиктивных операций торговли НК по НДС, незаконное обналичивание денежных средств будет достигнута.

Источник

- Налоговый Кодекс Украины;

- Приказ МинФина №276 от 23/02/2017 года «Об утверждении Изменений к некоторым нормативно-правовым актам Министерства финансов Украины»;

- Письмо ГФС Украины №1312/7/99-99-15-03-02-17 от 20/01/2017 года;

- Закон Украины №584-VII от 19/09/2013 года»О Таможенном тарифе Украины».

unifinance

Информационно-консультационный департамент